Nå plantes det mye skog

13. juni 2022

Regjeringen øker potten til frivillig vern med 50 millioner

14. juni 2022Privat eierskaps betydning for arbeidsplasser

Teksten er hentet fra cevita.no

Kort oppsummering

Arbeidsinnsatsen og sysselsettingen er avgjørende for velstands-utviklingen i Norge. Det er alle partiene på Stortinget enige om. Et mindretall skaper sine egne arbeidsplasser, mens de aller fleste bidrar gjennom å være ansatt i bedrifter og foretak som er startet og utviklet av andre. Hvilken betydning ulike eiergrupper har for sysselsetting og verdiskaping er derimot mindre kjent. Dette notatet har som ambisjon å styrke faktagrunnlaget i debatten om betydningen som norsk privat eierskap har for sysselsetting og verdiskaping ved å presentere nytt empirisk materiale utarbeidet av BI.

Hovedfunn

- Utenlandsk eierskap har økt i Norge etter 2007, og det er særlig store bedrifter som kjøpes opp. Dette står i klar kontrast til utviklingen i Sverige, hvor andelen utenlandsk eierskap har sunket.

- Ny empirisk dataanalyse for 2016 av alle bedrifter organisert som aksjeselskaper viser at private, norskeide bedrifter sysselsetter over 60 prosent av ansatte i fastlandsøkonomien. Av disse er 63 prosent sysselsatt i aksjeselskaper hvor eiere er i formuesskatteposisjon. 7 av 10 arbeidsplasser i bedrifter med eier i formuesskatteposisjon, har eier med under 50 mill. kroner i likningsformue (privat og investert i næring). Formuesskatten kan sees som en skatt på arbeidsplasser i bedrifter hvor eier har moderat eller lav likningsformue.

- De private norske bedriftene som har eiere med høy likningsformue, har mest egenkapital per ansatt, altså mest investert i hver ansatt, av alle privateide bedrifter. De har i tillegg høyest omsetning per ansatt. Dette gjelder også når statlige aksjeselskaper medregnes.

- Mange er ansatt i små og mellomstore bedrifter. Norske privateide bedrifter med eiere i formuesskatteposisjon er relativt sett viktigere for sysselsettingen i distriktene enn i Oslo og det gamle Akershus fylke.

- Når formuesskattesatsen nå i 2022 er økt til 0,95 prosent for liknings-formuer under 20 millioner kroner, kan det, med utgangspunkt i det empiriske materialet, estimeres at økningen treffer eiere i bedrifter som sysselsetter mer enn 300 000 ansatte. Økningen i satsen til 1,1 prosent for likningsformuer over 20 millioner kroner kan i tillegg estimeres å ramme bedrifter med rundt 230 000 ansatte. Til sammen estimeres den skjerpede formuesskatten å virke negativt på norskeide private bedrifter med mer enn 500 000 ansatte (med utgangspunkt i analysen for 2016).

- Det empiriske materialet viser at skatteøkningene i 2022 rammer distriktsarbeidsplasser relativt sett mer enn arbeidsplasser i sentrale strøk. Det betyr også at særlig små og mellomstore bedrifter lokalt får en større skattebyrde. Dette gjelder i mange tilfeller bedriftseiere som har få andre muligheter til likviditet og investeringskapital enn å finansiere dette fra bedriften de eier og ofte driver. Empirisk innsikt viser at formuesskatten rammer flest arbeidsplasser i bedrifter i SMB-segmentet og bedriftseiere som har lave og moderate likningsformuer.

Utviklingen i omfanget av utenlandskkontrollerte foretak

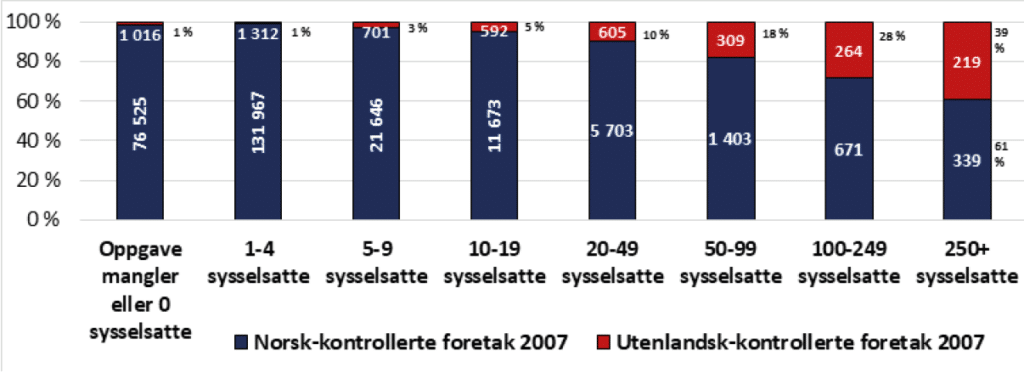

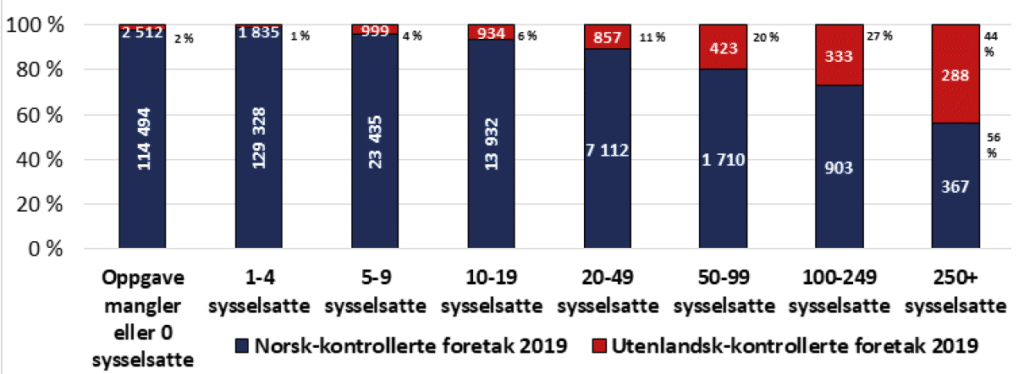

SSB gir statistikk over utviklingen i antallet foretak mellom 2007 og 2019 som har henholdsvis 50 prosent eller høyere eierandel som er utenlandsk eller norsk. Figur 1 viser antallet utenlandsk-kontrollerte og norskkontrollerte foretak i 2007 og 2019, fordelt på åtte ansatte-grupper.

I 2007 var det 254 945 foretak i Norge. Av disse var 249 927 (98,0 prosent) norskkontrollerte, mens 5 018 (2,0 prosent) var utenlandsk-kontrollerte. 177 404 (69,6 prosent) av foretakene hadde ansatte, og disse foretakene betyr mest for aktiviteten i økonomien. 173 402 (97,7 prosent) av foretakene med ansatte var norskkontrollerte og 4 002 (2,3 prosent) var utenlandskkontrollerte.

Antallet foretak økte med 44 517 fra 2007 til 2019, til 299 462 foretak. 89 prosent av veksten i foretakene er i foretak uten ansatte eller hvor rapportering mangler. Skattereformene som stimulerte til etablering av holdingsselskaper, er trolig en viktig driver bak denne utviklingen.

Av alle foretakene i 2019 var 291 281 foretak (97,3 prosent) norsk-kontrollerte, mens 8 181 foretak (2,7 prosent) var utenlandsk-kontrollerte. Det var 182 456 foretak som hadde ansatte, en økning på 5 052 foretak. Av disse var 176 787 (96,9 prosent) norskkontrollerte (økt med 3 385) og 5 669 (3,1 prosent) utenlandskkontrollerte (økt med 1 667).

Ser man på fordelingen av foretak etter størrelse, målt ved antall ansatte, er det dominerende hovedtrekket at utenlandskontrollerte foretak utgjør en ytterst begrenset andel av de mindre foretakene, mens andelen stiger betydelig med bedriftsstørrelsen. Mens om lag én prosent av de minste foretakene var utenlandskkontrollert i 2007, var tilsvarende andel 39 prosent for foretakene med over 250 sysselsatte. De største bedriftene skiller seg også ut når man ser på endringen fra 2007 til 2019 etter sysselsettingsgrupper. I de aller fleste sysselsettingsgruppene endres andelen utenlandskkontrollerte foretak internt i sysselsettingsgruppen med om lag ett prosentpoeng. Det store unntaket er foretak med over 250 sysselsatte, hvor andelen av foretakene som er utenlandskontrollert, stiger med om lag fem prosentpoeng, til 44 prosent av alle foretakene i sysselsettingsgruppen.

Figur 1: Antall utenlandskontrollerte og norskkontrollerte foretak. Foretak med og uten ansatte. 2007. Kilde: SSB ǀ NyAnalyse

Figur 2: Antall utenlandskontrollerte og norskkontrollerte foretak. Foretak med og uten ansatte. 2019. Kilde: SSB ǀ NyAnalyse

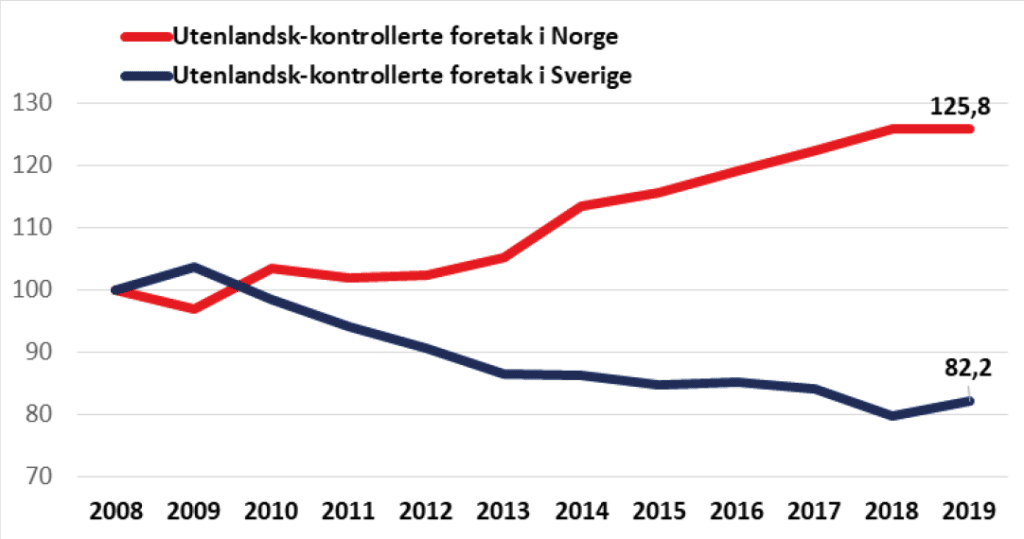

Utviklingen over tid i andel foretak som er utenlandskkontrollert i Sverige vs Norge

Med et norsk utgangspunkt kan det intuitivt virke naturlig at andelen store utenlandskkontrollerte foretak øker. Verdensøkonomien har vært gjennom en lang periode med globalisering og økt samhandling på tvers av landegrenser. Men sammenligner man utviklingen i bedriftseierskap mellom Norge og Sverige, avdekkes store forskjeller. Figur 3 viser endringen, med andelen av foretak med ansatte som er utenlandsk-kontrollert, indeksert med 2008 som startpunkt. Fra 2008 til 2019 økte andelen av alle foretak med ansatte som er utenlandskkontrollerte med om lag 26 prosent i Norge. Dette står i klar kontrast til Sverige, hvor andelen av foretakene med sysselsatte som er utenlandskkontrollerte, samlet sett ble redusert med om lag 18 prosent. Andelen for de største utenlandskkontrollerte foretakene i Sverige falt enda mer, til rundt 23 prosent. Dette illustrerer at det ikke er en naturlov at andelen utenlandske bedrifter skal vokse i en økonomi, og det er verdt å stille spørsmål ved hvorfor det relative nasjonale eierskapet svekkes i Norge mens det styrkes i Sverige. Svakere rammevilkår og incentiver for lokalt eierskap i Norge enn det utlendinger har, grunnet formues-skatt på næringsinvesteringer, er en faktor som det ved en slik analyse er verdt å undersøke.

Figur 3: Andel av alle foretak med ansatte som er utenlandsk-kontrollert. Indeksert. 2008=100. Kilde: SSB ǀ SCB ǀ NyAnalyse

Oversikt over alle arbeidsforhold i økonomien

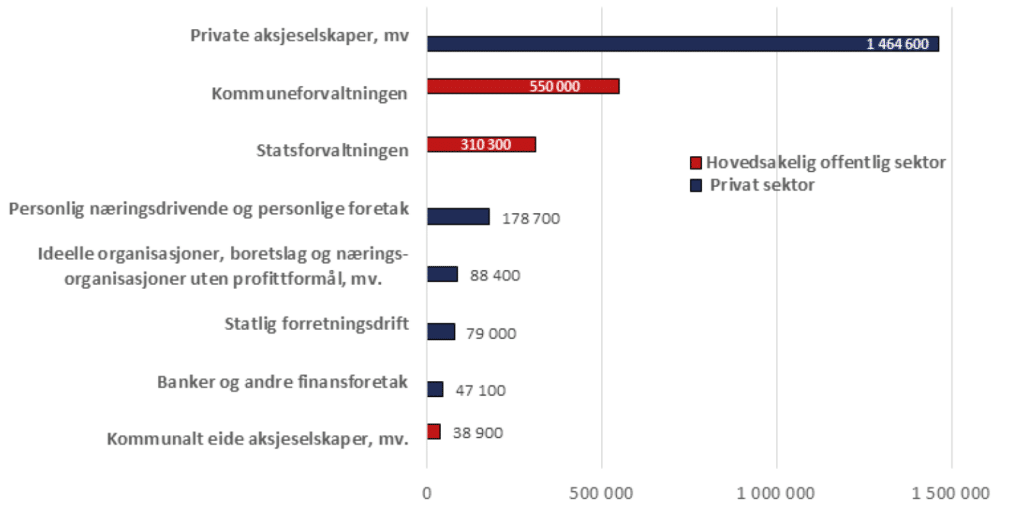

I 2016 var det til sammen om lag 2,76 millioner arbeidsforhold i Norge. Dette er det samlede antallet heltidsstillinger og deltidsstillinger SSB har registrert i de ulike foretakene i offentlig og privat sektor. Arbeids-søkende personer er ikke inkludert. Anslaget på arbeidsforhold måler ikke individuelle arbeidstakere. Personer som har to eller flere arbeids-forhold, for eksempel på grunn av en kombinasjon av deltidsstillinger, vil derfor være registrert flere ganger. Av de 2,76 millioner arbeids-forholdene var rett under 250 000 (9 prosent) ulike former for egenskapte arbeidsforhold, mens de resterende om lag 2,5 millioner arbeidsforholdene (91 prosent) var lønnstakere. Om lag 22 000 av alle arbeidsforholdene (0,8 prosent) var i olje- og gassrelatert virksomhet offshore, mens de resterende 99,2 prosent av arbeidsforholdene var i fastlandsøkonomien. Til sammen var det i 2016 om lag 860 000 stillinger i offentlig forvaltning i stat og kommune, som utgjorde 31 prosent av alle arbeidsforholdene.

Figur 4 viser en oversikt over hovedgrupper av arbeidsforhold i 2016, med inndeling etter om de er i henholdsvis offentlig eller hovedsakelig privat sektor. For forenklingens skyld er flere undergrupper kategorisert sammen, noe som blant annet fører til at enkelte offentlige foretak, slik som Norges Bank og Statens Lånekasse, klassifiseres under «Bank og andre finansforetak» i privat sektor. Bruken av «hovedsakelig» i omtalen av arbeidsforhold i offentlig sektor skyldes at arbeidsforhold i kommunalt eide aksjeselskaper her defineres som offentlig ansatte, men denne gruppen inneholder arbeidsplasser både i privat og offentlig sektor. Basert på denne grovinndelingen var det i 2016 1 875 800 arbeidsplasser i privat sektor (67 prosent) og 899 200 arbeids-plasser i offentlig sektor (33 prosent).

Figur 4: Ansatteforhold som rapportert av SSB, gruppert etter organisasjonsform og hovedinndeling etter offentlig eller privat sektor. 2016. Kilde: SSB | NyAnalyse|BI ved professor Amir Sasson. Gruppene er avrundet til nærmeste 100.

Sysselsetting i aksjeselskaper i privat sektor

BI-analysen som omtales i dette notatet, er utført av professor Amir Sasson og bygger på datakilder levert av SSB. I analysen kombineres registerdata fra fire ulike datakilder, hvor funnene som rapporteres, er resultatet av at relevante data er identifisert i alle de fire ulike data-registerene. Det er 1 384 000 arbeidsplasser i aksjeselskaper i privat sektor som BI-analysen har identifisert, fordelt på private norske eiere, utenlandske eiere og foretak organisert som aksjeselskaper drevet av samlegruppen «offentlig og stiftelser». Dette er noe lavere enn ansatteforhold slik SSB rapporterer det, vist i figur 4. Relatert til det totale antallet arbeidsforhold i 2016 i Norge, som utgjorde 2,76 millioner, utgjør de identifiserte arbeidsplassene etter eierskap i aksjeselskaper i privat sektor eksakt halvparten.

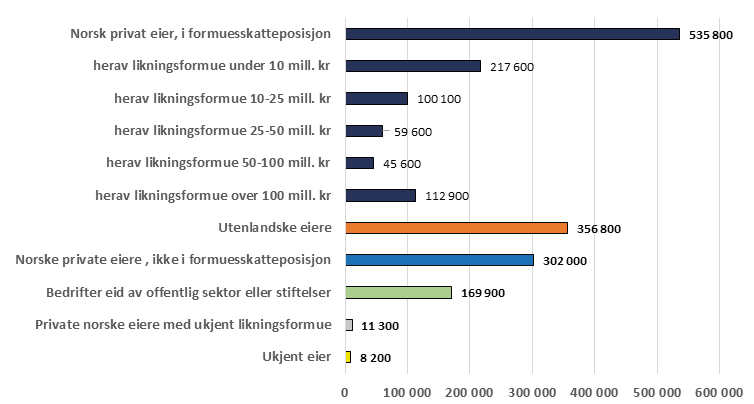

Samlet sett sto norsk privat eierskap i 2016 for 849 100 (61 prosent) av alle de 1 384 000 identifiserte arbeidsplassene i aksjeselskaper i privat sektor, når man beregner eierandeler norske private eiere har i alle de enkelte aksjeselskaper og relaterer dette til hvor mange ansatte de enkelte bedrifter har. Av disse er 535 800 arbeidsplasser (39 prosent) i bedrifter hvor den norske private eieren betaler formuesskatt og 302 000 arbeidsplasser (22 prosent) i bedrifter hvor den norske private eieren ikke er i formuesskatteposisjon.

Figur 5 viser antall ansatte i aksjeselskaper i privat sektor fordelt etter eiernes likningsformue. Formuesskatten er relevant for en stor del av økonomien, og ikke noe som kun rammer de med størst formue. Det er flest ansatte i bedrifter med eiere i den laveste og den høyeste likningsformuegruppen, 217 600 i gruppen med eiere som har opp til 10 millioner kroner i likningsformue, og 112 900 i gruppen som har over 100 millioner kroner i likningsformue i 2016. I den første gruppen befinner det seg mange eiere av små bedrifter. Også den neste gruppen, med eiere som har likningsformue mellom 10 millioner kroner og 25 millioner kroner, er det mange ansatte (100 100). Til sammen er det mange i disse to gruppene som er eiere av små og mellomstore bedrifter. I 2016 var det 377 300 arbeidsplasser i bedrifter eid av norske eiere med under 50 millioner kroner i likningsformue. Dette utgjør 70,4 prosent av alle arbeidsplassene som er identifisert i bedrifter hvor eier er i formuesskatteposisjon.

356 800 arbeidsplasser (26 prosent) er i bedrifter med utenlandske eiere. Beregningen er basert på eierandelen som utenlandske eiere har i de enkelte bedrifter relatert til antallet ansatte de enkelte bedriftene har. Her er det utenlandske eierskapet i alle aksjeselskaper beregnet, også der hvor eierandelen er under 50 prosent, som SSB benytter som analysegrense i figur 4. Arbeidsplassene med utenlandske eiere er litt færre enn de 377 300 arbeidsplassene i bedrifter med private norske eiere i formuesskatteposisjon med likningsformue opp til 50 millioner kroner, dvs. segmentet som er dominert av eiere av SMB-bedrifter og eiere i større bedrifter med lav til moderat likningsformue.

Datagrunnlaget gjør at offentlig eide bedrifter og bedrifter eid av stiftelser må behandles som én gruppe. Den felles eiergruppen offentlig sektor/stiftelser står for 169 900 arbeidsplasser i aksjeselskaper i privat sektor. Dette utgjør 12 prosent av alle arbeidsplassene identifisert i bedrifter og foretak organisert som aksjeselskaper.

Figur 5: Arbeidsplasser i private AS-bedrifter i fastlandsøkonomien ved grundig analyse av bedriftseierskap, gruppert etter eierposisjon. 2016. Kilde: SSB | NyAnalyse|BI ved professor Amir Sasson.

Et argument som brukes i debatten om formuesskatt av tilhengere av høyere skattlegging av private norske eiere i formuesskatteposisjon enn av andre eiere, er at formuesskatten primært er en skatt som betales av de aller rikeste. Analyserer man dette ut fra antallet arbeidsplasser som er i bedriftene som ulike eiere har, stemmer ikke dette. Formuesskatten rammer flest arbeidsplasser i bedrifter i SMB-segmentet, eller eiere som har lave og moderate likningsformuer.

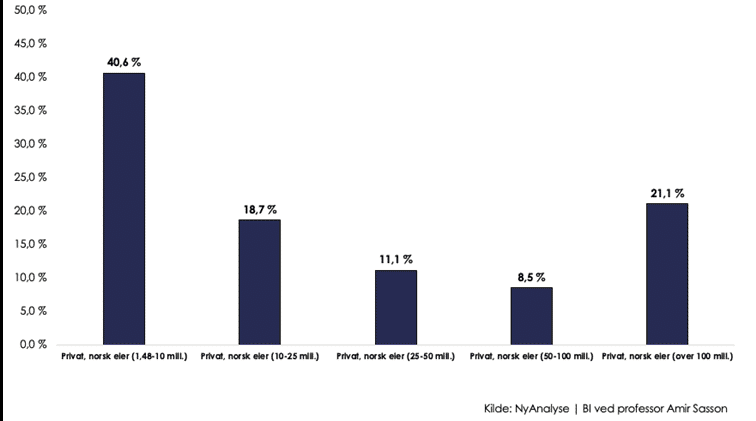

I figur 6 er antall ansatte i aksjeselskaper fordelt etter eiernes liknings-formue. Formuesskatten rammer næringslivet bredt, og flest arbeids-plasser i SMB-segmentet eller hvor eier har moderat formue.

Figur 6: Fordeling av ansatte i AS-bedrifter i privat sektor i Fastlands-Norge hvor eier er i formuesskatte-posisjon, etter likningsformuen til bedriftseier. 2016

I 2016 var det 535 800 sysselsatte i bedrifter med norske private eiere i formusskatteposisjon, justert for eierandelen disse eierne hadde. De aller fleste av disse arbeidsplassene var i bedrifter hvor eier har lav eller moderat likningsformue. I bedrifter hvor den private norske eieren betaler formuesskatt, var 41 prosent av arbeidsplassene i bedrifter hvor eieren hadde under 10 millioner kroner i likningsformue. Dette er likningsformue som ikke kun omfatter næringskapital, men også private aktiva som primærbolig og fritidsbolig. Nær 6 av 10 (59 prosent) av arbeidsplassene hvor eier betaler formuesskatt, er i bedrifter hvor eier har under 25 millioner kroner i likningsformue. Utvides likningsformuegrensen til 50 millioner kroner, som ofte tilsvarer liknings-formuen for eiere av mange mellomstore bedrifter, omfattes 70 prosent av alle de formuesskatterelaterte arbeidsplassene i privat sektor i AS-bedrifter. Dette er ansatte som jobber i private bedrifter hvor eierne vanligvis har mesteparten av likningsformuen sin plassert i disse bedriftene. Disse eierne er dermed avhengige av inntektsstrømmer fra bedriftene, enten i form av lønn eller utbytte, eller en kombinasjon av dette, for å betale formuesskatt. Formuesskatten har derfor reelt en økonomisk virkning på SMB-bedrifter og på hoveddelen av de 535 800 identifiserte formuesskatt-arbeidsplassene.

Ser vi på eiergruppen som har over 100 millioner kroner i liknings-formue, som ofte er de som omtales i den offentlige debatten om formuesskatt, står disse eierne for 21 prosent av arbeidsplassene i privat sektor i AS-bedrifter som berøres av formuesskatten, det vil si om lag en femtedel.

Reelt er antallet arbeidsplasser som berøres av formuesskatten, enda høyere enn de 535 800 formuesskatterelaterte arbeidsplassene som er identifisert av BI. Til sammen sysselsatte personlig næringsdrivende og personlig eide bedrifter (enkeltpersonsforetak) nær 180 000 personer i 2016.

Om lag en tiendedel av formuesskatten på næringskapital betales av personlig næringsdrivende eller av eiere av personlig eide bedrifter, primært av personer med lav eller moderat likningsformue.

Oppsummert: Når vi vet at formuesskatt for eier fører til økte utbytter samlet sett fra bedrifter for å dekke eiernes formuesskatt, viser det empiriske grunnlaget at formuesskatt primært rammer SMB-bedrifter og arbeidsplasser i bedrifter hvor de private norske eierne har lav og moderat likningsformue. Formuesskatten har derfor en langt videre innvirkning på økonomien og arbeidsplassene landet rundt enn mange i debatten hevder.

Norske private eieres betydning for sysselsetting i distrikene

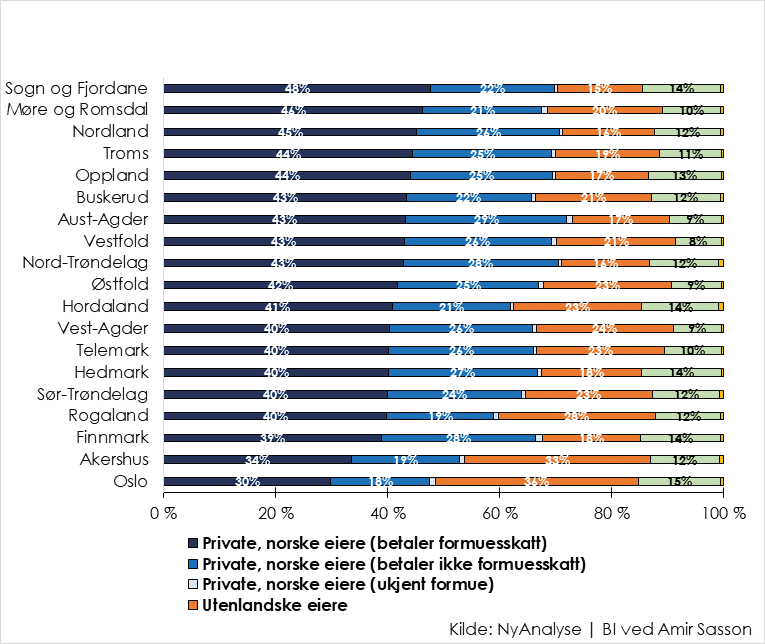

Fylkesvise analyser av alle aksjeselskaper i fastlandsøkonomien viser tydelig at norskeide bedrifter er viktigere i distriktene enn i sentrale strøk. I Oslo sto norske private eiere i 2016 bak den relativt sett laveste andelen av arbeidsplassene, 48 prosent, der 30 prosentpoeng av arbeidsplassene er i bedrifter hvor eier er i formuesskatteposisjon. I nesten alle andre fylker er sysselsettingsandelen for norske private eiere i 2016 rundt 65 til 70 prosent, og Aust-Agder ligger øverst med 71 prosent.

Figur 7: Fordeling av ansatte i alle aksjeselskaper i privat sektor i fastlandsøkonomien. Ansatte i bedriften er fordelt etter den fylkesvise allokeringen av arbeidsplasser i bedriften. 2016.

Ser vi på andelen eiere som betaler formuesskatt, ligger Sogn og Fjordane høyest. Her var 48 prosent av arbeidsplassene i AS-bedrifter hvor eier er i formuesskatteposisjon. 70 prosent av arbeidsplassene i AS-bedrifter står norske private eiere bak. Som nummer to ligger Møre og Romsdal. Vestlandet har tradisjonelt stått sterkt når det gjelder privat sysselsetting, noe også denne oversikten viser. To av de nordligste fylkene, Nordland og Troms, følger på de to neste plassene med 45 og 44 prosent av arbeidsplassene i AS-bedrifter med eiere som er i formuesskatteposisjon.

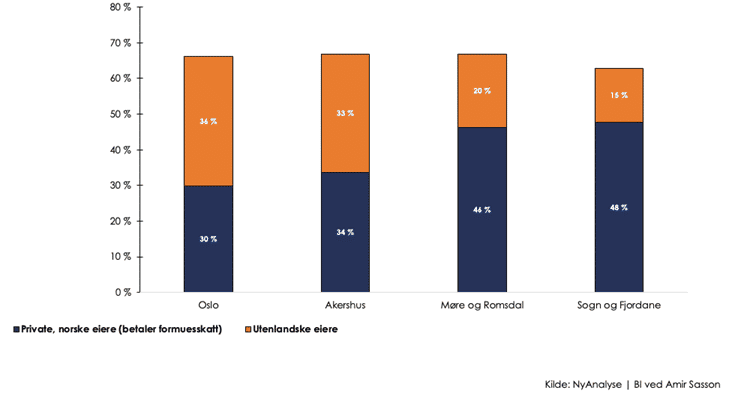

Figur 8: Fordeling av ansatte etter eiergruppe i aksjeselskaper i Fastlands-Norge for de to fylkene med hhv. høyset og lavest andel norsk privat og utenlandsk andel. Ansatte i bedriftene er fordelt etter den fylkesvise allokering av arbeidsplassene i bedriften. 2016.

Andelen eiere av private bedrifter i formuesskatteposisjon er høyest i Møre og Romsdal og Sogn og Fjordane. Her er også andelen utenlandsk eierskap lavest. For Oslo og Akershus er bildet motsatt. I Oslo er andelen utenlandskeide aksjeselskaper høyere enn norskeide aksjeselskaper. Private norske eiere er dermed svært viktig i mange norske fylker. I 11 av 19 fylker utgjør sysselsettingen i private, norskeide aksjeselskaper i formueskattesposisjon mer enn 40 prosent av alle arbeidsplassene i AS-bedrifter i fylkene.

Egenkapital bak norske arbeidsplasser

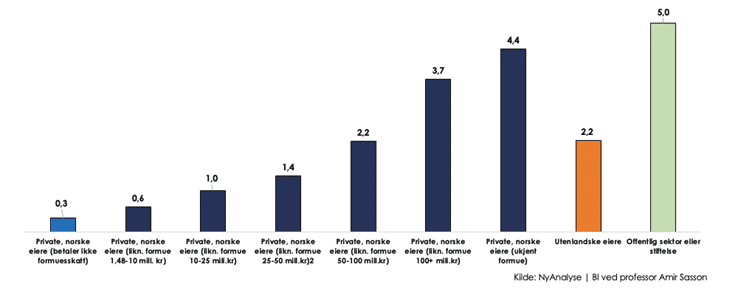

Oversikten nedenfor viser forskjellene i investert kapital per arbeidsplass for ulike eiere av aksjeselskaper i privat sektor i fastlandsøkonomien i 2016. Ikke overraskende er det minst kapital per arbeidsplass i bedrifter der eierne ikke betaler formuesskatt. Egenkapitalen per ansatt stiger med eiernes likningsformue. I bedrifter med eiere som har 100 millioner kroner eller mer i likningsformue er egenkapitalen 3,7 millioner kroner per ansatt. Bedrifter med private norske eiere med ukjent likningsformue har 4,4 millioner i egenkapitalkroner per ansatt, noe som trolig betyr at det i stor grad er eiere med store liknings-formuer som er vanskelig å analysere som fanges opp i denne gruppen.

Figur 9: Egenkapital per ansatt i aksjeselskaper i privat sektor i Fastlands-Norge, fordelt etter eiergrupper. Million kroner. 2016.

Det at norske med høy likningsformue ligger høyere enn utenlandske er noe overraskende, fordi utenlandske eiere gjennomgående eier større bedrifter i Norge. Utenlandske eiere står i snitt for noe mindre kapitalkrevende arbeidsplasser, 2,2 millioner kroner, noe som er på samme nivå som norske eiere som har mellom 50 og 100 millioner i likningsformue.

At de ligger lavere enn det offentlige er dog ikke så overraskende, alt i alt. Staten har tungt eierskap i industri, og offentlige og stiftelseseide bedrifter i fastlandsøkonomien har i snitt 5 millioner kroner i egenkapital per ansatt i denne oversikten.

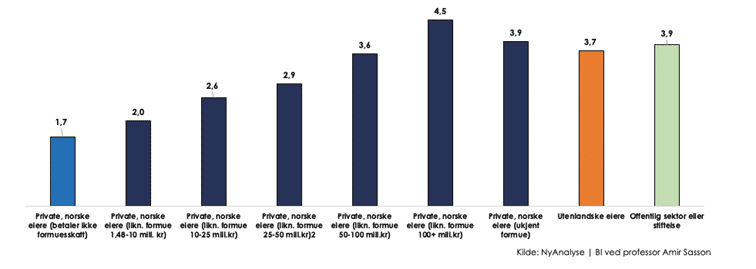

Figur 10 viser omsetning per ansatt. Også her ser vi at norske eiere i formuesskatteposisjon med likningsformue fra 50 millioner kroner og oppover har høy omsetning per ansatt, fra 3,6 millioner kroner til 4,5 millioner kroner. Også her viser tallet på 3,9 millioner kroner per ansatt i omsetning at gruppen med ukjente private norske eiere trolig inneholder store bedriftseiere. Utenlandskeiede aksjeselskaper har også høy omsetning per ansatt, det samme har offentlige aksjeselskaper. Vi vet at disse to eiergruppene eier store aksjeselskaper med mange ansatte og høy omsetning.

Figur 10: Omsetning per ansatt i aksjeselskaper i Fastlands-Norge, fordelt etter eiergrupper. Million kroner. 2016.

Om datakildene og analysen

Denne analysen gir unik empirisk innsikt i ulike eiergruppers betydning for næringsaktivitet og skattebidrag, nasjonalt og på fylkesnivå. Studien bygger på aggregerte registerdata fra SSB og Brønnøysund, sammenstilt av professor Amir Sasson ved Handelshøyskolen BI, utarbeidet ved å kombinere fire ulike databaser; databaser bestående av bedriftsdata, eierskapsdata, personlige likningsdata og sysselsettingsdata. Alle eierskapsposter i om lag 284.000 aksjeselskaper er analysert for betydningen av «norsk private eiere, i og utenfor formuesskatte-posisjon», «utenlandske eier» og «offentlig/stiftelse som eier i privat sektor». Selvstendig næringsdrivende og enkeltmannsforetak er ikke analysert.

NyAnalyse AS er et uavhengig rådgivnings- og utredningsselskap med spisskompetanse innen samfunnsøkonomisk analyse, arbeidsliv, næringspolitikk, beregninger tilknyttet skatt, verdiskaping og ringvirkninger, samt bærekraftig omstilling. NyAnalyse har bearbeidet og sammenfattet datainformasjon fra BI, og arbeidet er utført av partner Villeman Vinje i samarbeid med Mathilde Fasting.

Analyser av eiergrupper tar normalt utgangspunkt i fylket der de enkelte bedrifter er registrert, men siden det var en prioritering å kunne analysere arbeidsplasser i privat sektor i de enkelte fylker, er det valgt å benytte en mer nyansert analysemodell som hensyntar hvilket fylke de ansatte reelt har sin faste arbeidsplass i. Bedriftsdataene er derfor allokert til hovedeiergruppene basert på den prosentvise eierfordelingen i eiergruppene i de enkelte aksjeselskapene. For eksempel, hvis private norske eiere står for 40 prosent av eierskapet i et selskap, utenlandske eiere står for 30 prosent, offentlig / stiftelser står for 20 prosent og 10 prosent av eierskapet er ukjent vs. de tre hoved-eiergruppene, allokeres bedriftsdataene med respektive prosentandeler til hovedeiergruppene.

For geografisk analyse av eierskap på fylkesnivå er bedriftsdataene videre allokert til de enkelte fylker basert på den prosentvise fordelingen av ansatte bedriftene har i de ulike fylkene. Flesteparten av bedrifter opererer kun i ett fylke, men skulle en bedrift for eksempel ha 80 prosent av sine ansatte arbeidende i ett hovedfylke og 20 prosent i et nabofylke, allokeres bedriftsdataene prosentvis tilsvarende i de fylkesvise analysene.

{kind=link}

{kind=link}

{kind=link}